Olé Consignado

Empréstimo, Ca

Descrizione di Olé Consignado: Empréstimo, Ca

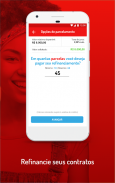

Nell'app Olé Consignado puoi contrarre il tuo *credito consegnato*, rifinanziare il tuo prestito, richiedere la portabilità da un altro istituto qui o acquistare la tua carta di credito senza uscire di casa o firmare tutte quelle scartoffie.

Olé Consignado non addebita alcun importo in anticipo per approvare o depositare il tuo prestito busta paga. L'approvazione del credito è subordinata all'analisi della registrazione e all'esistenza di un margine cedibile al momento della stipula del contratto. Per le operazioni di prestito con franchigia salariale il tasso e la durata del contratto variano a seconda del settore contrattuale. Il tasso di interesse minimo è 1,10% p.m. e 14,03% p.a. e il massimo è 2,70% p.m. e 37,67% p.a. Il CET minimo è 1,23% p.m. e 15,79% p.a. e il massimo è 2,92% p.m. e 41,25% p.a. La durata del contratto varia tra 24 e 120 mesi. I valori delle tariffe e dei termini informati sono soggetti a modifica in qualsiasi momento e senza preavviso, pertanto, si informa che solo al momento della simulazione verranno presentati i valori attuali. E' possibile richiedere l'estinzione anticipata del contratto, in tutto o in parte, con la riduzione proporzionale degli interessi, purché richiesta dal creditore beneficiario tramite i canali di servizio di Olé Consignado. Esempio di prestito con busta paga: l'importo del prestito R$ 21.215,33 rappresenta il 100,00%. Valore IOF (finanziato) R $ 116,09, che rappresenta lo 0,55%. Valore consegnato R $ 21.099,24, rappresenta il 99,45%. In 84x di R$ 452,82 ogni rata. Interessi 1,50% al mese e 19,56% all'anno. CET 1,52% al mese e 19,80% all'anno. Totale pagabile R$ 38.036,88. CET- Il costo effettivo totale dell'operazione varia in base a: (a) prodotto; (b) criteri di analisi del credito; (c) termini dell'accordo; e (d) specifiche contrattuali. Condizioni valide per il prodotto Prestito Paghe a tempo indeterminato o fino a mutamento normativo, scenario economico o di natura imprevedibile, che determini una variazione delle percentuali sopra offerte. Olé Consignado incoraggia il credito di coscienza. Prima di contrarre un debito, assicurati che rientri nel tuo budget e non ti complichi. Il credito dovrebbe essere tolto solo se migliorerà la tua vita.

Olé Consignado: Empréstimo, Ca - Versione 3.00.11

(12-10-2024)Olé Consignado: Empréstimo, Ca - Informazioni APK

Versione APK: 3.00.11Pacchetto: br.com.ole.oleconsignadoUltima versione di Olé Consignado: Empréstimo, Ca

App nella stessa categoria